この単元は、確実に1点を狙えるボーナス単元です。

数字アレルギーの方もいるかもしれませんが、計算自体は小学生レベルの算数で十分に解けます。

ポイントは、計算式に入る前に「建物代金の消費税を抜く」といった問題文の読み解きにあります。

まずは基本の公式を完璧に覚え、過去問でさまざまな取引パターンに慣れていきましょう。

ここで1点を確実に取れるようになると、合格がグッと近づきますよ!

あこ課長

あこ課長ボリュームがありますので、2回に分けて投稿してます。

報酬額を制限する規定

宅建業者は国土交通大臣が定める額を超えて、報酬を受け取ることはできない。

不当に高額の報酬を要求してはいけない。

実際に受け取るかどうかは関係なく、要求すること自体が宅建業法違反となる。

宅建業者は事務所ごとに、公衆の見やすい場所に報酬額を掲示しなければならない。

※案内所には掲示しなくてもよい

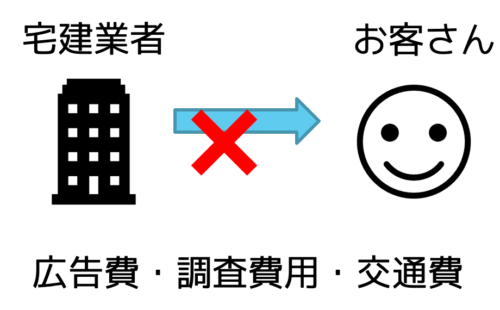

成約できなかった場合の経費等

成約に至らなかった場合は、報酬もかかった経費なども請求できない。

原則、報酬とは別に広告費などの必要費を依頼者に請求することはできない。

◎例外

①依頼者からの依頼によって行う広告費。

②特別の依頼により支出を要する特別の費用で、事前に依頼者の承諾があるもの。

税金

宅建業者が課税事業者の場合、報酬額に10%の消費税額を上乗せした金額を受け取ることができる。

宅建業者が免税業者の場合、報酬額に4%を上乗せすることができる。

※4%は消費税ではなく、仕入れにかかる消費税相当額(みなし仕入れ率)。

| 売買代金・交換差金 | 賃貸借;賃料・権利金 | |

| 土地 | 非課税 | 非課税 |

| 建物;居住用 | 課税 | 非課税 |

| 建物;居住用以外 事務所・店舗 | 課税 | 課税 |

※業者への報酬は土地・建物、どちらの取引でも課税

報酬額計算

公式

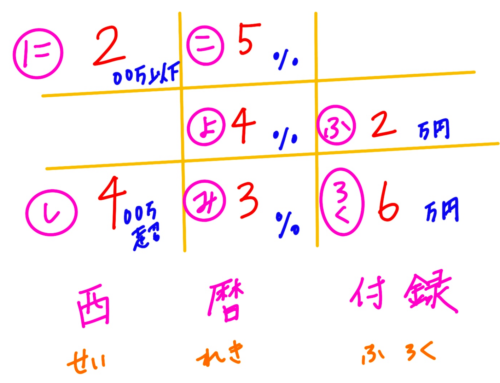

依頼者の一方から受け取れる限度額の基本計算式。

| 代金額 | 報酬の限度額 |

| 200万円以下 | 代金額×5% |

| 200万円超~400万円以下 | 代金額×4%+2万円 |

| 400万円超 | 代金額×3%+6万円 |

計算後に消費税をプラスする。

※代金額とは、売買の場合は代金額から消費税額を除いた価額。交換の場合、2つの物件の価額に差がある場合は高い価額。

ごろあわせ

例)販売価格が2,000万円の土地と3,300万円の建物の売買の媒介の場合の計算

気をつけるのは、土地は非課税だが建物は課税されていること。

報酬計算は ①建物;3300万÷1.1=3000万 ②2000万+3000万=5000万 ③5,000万円×3%+6万円=1,560,000円

答)課税業者は1,560,000×1.1=1,716,000円 免税業者は1,560,000×1.04=1,622,400円

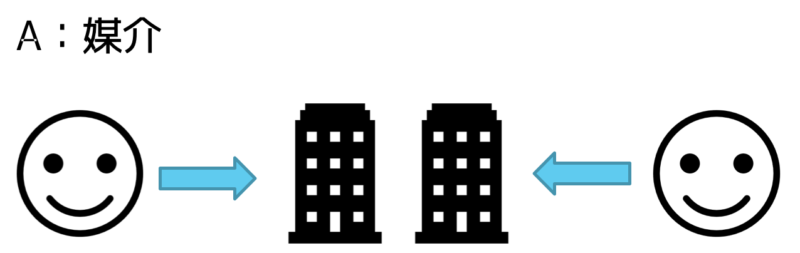

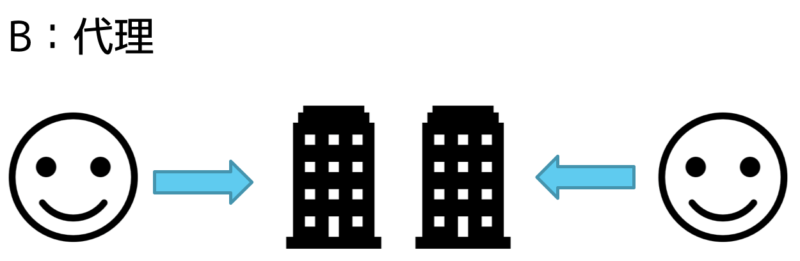

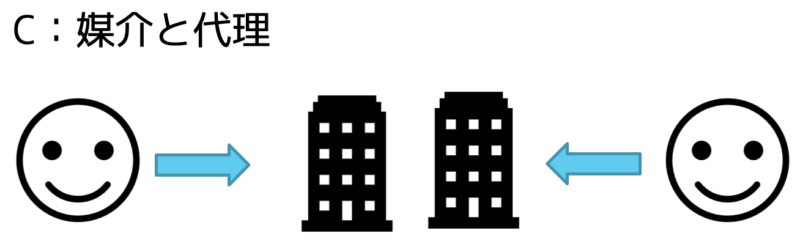

取引態様別報酬の限度額

| 取引態様 | 報酬の限度額 | |

| A | 売買・交換の媒介 | 依頼者の一方から受け取れる額 |

| B | 売買・交換の代理 | 依頼者の一方から受け取れる額✕2 |

| C | 売買・交換の媒介と代理 | 合計して依頼者の一方から受け取れる額×2 |

媒介の際、一方から受け取れる報酬限度額を1,716,000円とする。

A:媒介;それぞれ1,716,000円

B:代理;1,560,000×2×1.1=3,432,000円

C:媒介と代理;合計して3,432,000円

複数の宅建業者がいる場合

複数の宅建業者が同一の取引で関与する場合

①各業者が受領できる範囲内

②総額は一の宅建業者に依頼した場合の報酬限度額内

複数業者の場合の報酬の限度額

例)土地代金:1,000万円の場合。

報酬限度額は1,000×3%+6万=360,000円(税抜)。

360,000円に対して、課税業者は消費税10%上乗せ、免税業者は4%上乗せ。

それぞれ媒介の場合:それぞれのお客さんから36万円

それぞれ代理の場合:それぞれのお客さんからの報酬限度額合計は72万円(0円と72万円でもOK)

媒介と代理の場合:それぞれのお客さんからの報酬限度合計額は72万円。

問題に挑戦!

宅地建物取引業者A(消費税課税事業者)が、宅地建物取引業に関して報酬を受領した場合に関する次の記述は、宅地建物取引業法の規定によればマルかバツか。なお、この場合の取引の関係者は、A、B及びCのみとする。

1.Aは、BからB所有の宅地の売却について代理の依頼を受け、Cを買主として代金3,000万円で売買契約を成立させた。その際、Bから報酬として、132万円を受領した。

2.Aは、BからB所有の宅地の売却について媒介の依頼を受け、Cを買主として代金1,000万円で売買契約を成立させた。その際、Bから報酬30万円のほかに、Bの特別の依頼による広告に要した実費10万円を受領した。

3.依頼者BとAとの間であらかじめ報酬の額を定めていなかったときは、BはAに対して国土交通大臣が定めた報酬の限度額を報酬として支払わなければならない。

答えの詳しい解説は「あこ課長の宅建講座 報酬1」を御覧ください。

あこ課長YouTube:あこ課長の宅建講座も併せてご覧ください。

ブログと連動していますので、さらに理解力がUPしますよ。