今回も引き続き、譲渡所得税について学習しましょう。

前回の特別控除は完璧にマスターできましたか?

1回1回、ちゃんと理解できるまで学習して、過去問で知識を定着させてください。

今回は、特定居住用財産の買換えの特例を攻略します。

「どんなときに使える制度」なのか、図解しながら、分かりやすく解説します。

最後のアウトプット問題も、ぜひチャレンジしてください。

あこ課長

あこ課長譲渡所得税は3回に分けて投稿します。

特定居住用財産の買換えの特例

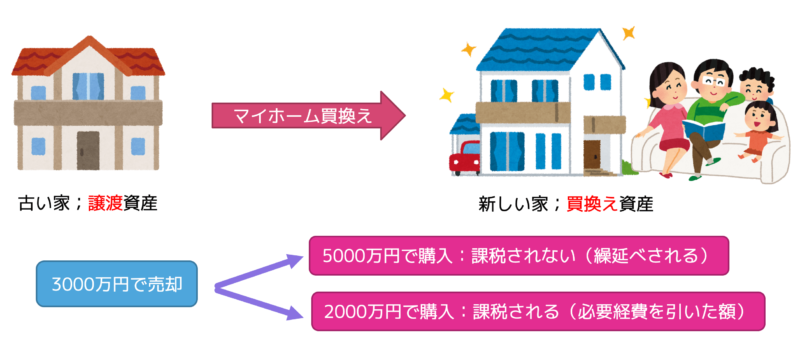

マイホームの買換え

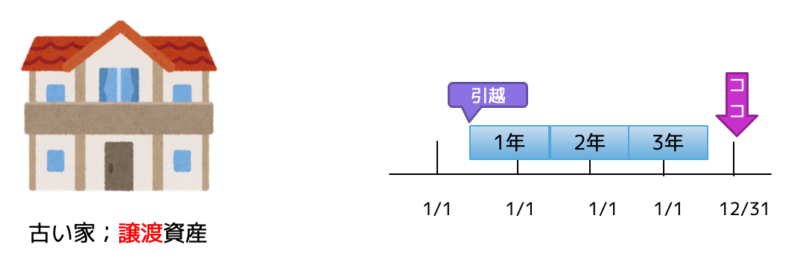

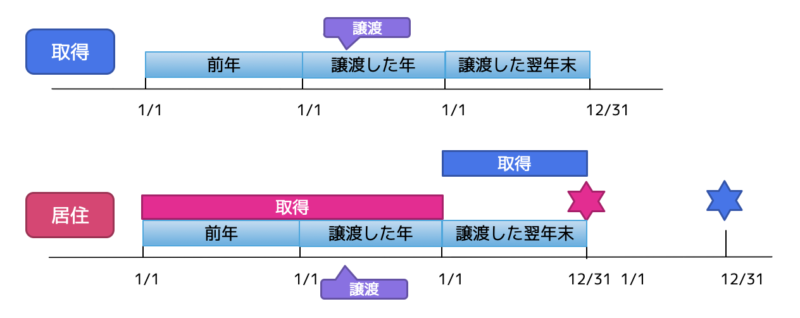

譲渡資産の要件

| 所有期間 | 10年を超えること |

| 物件の種別 | 個人の居住用財産であること・譲渡の対価が1億円以下であること |

| 居住期間 | 10年以上であること |

| 譲渡期限 | 家屋に居住しなくなった日以降、3年を経過する年の12月31日までに譲渡 |

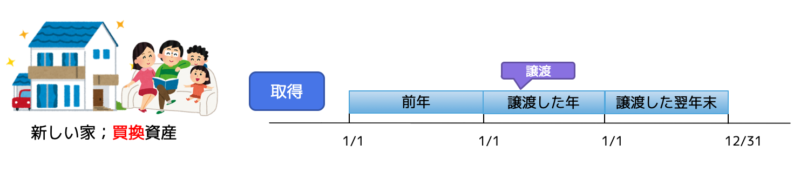

買換え資産の要件

| 面積 | 建物は床面積50㎡以上 土地は面積500㎡以下 |

| 築年数 | 既存住宅の場合、建築後25年以内のものであること。 新耐震基準に適合しているものであれば、築年数に関わらずOK |

| 取得時期 | 譲渡した年の前年、譲渡した年、譲渡した年の翌年末までの間に取得 |

| 居住の時期 | ①譲渡した年の前年、譲渡した年に取得の場合→譲渡した年の翌年末までに居住 ②譲渡した年の翌年中に取得→取得した年の翌年末までに居住 |

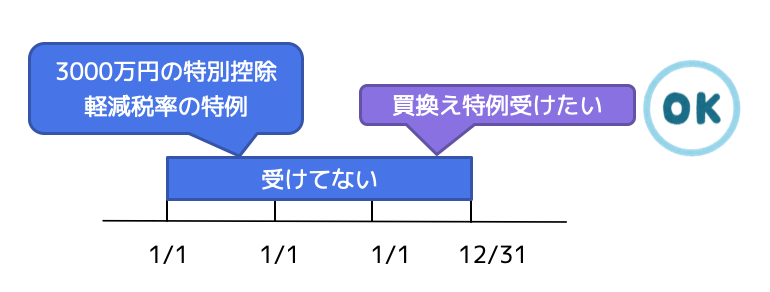

居住用財産の買換え等の特例が受けられない場合

①配偶者、直系血族、生計を一にする親族等への譲渡

②「収用交換等による5,000万円特別控除」を受けている

③その年、前年、または前々年の譲渡所得について、すでに「居住用財産の3,000万円の特別控除」や「居住用財産を譲渡した場合の軽減税率の特例」を受けている

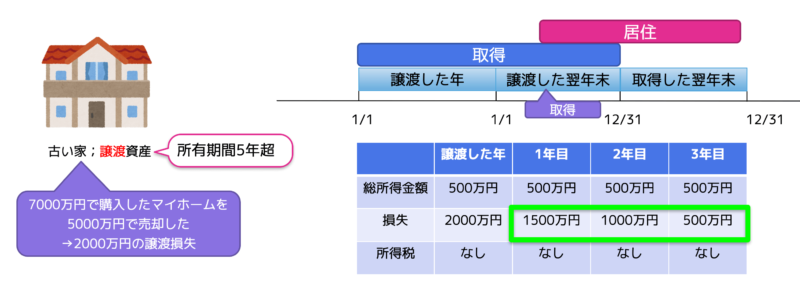

居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除の特例

個人が居住用財産を譲渡し、かつ、譲渡をした翌年の12月31日までに、居住用財産の取得をし、その取得の日から翌年の12月31日までに居住の用に供する場合、その譲渡資産に係る譲渡損失が生じたときは、一定の要件のもと、翌年以降3年間にわたって、譲渡損失と各年の他の所得からの繰り越し控除ができる。

問題に挑戦!

租税特別措置法第36条の2の特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例に関する次の記述は誤っている。どこが誤っているのかを見つけ、理由を述べよ。

1.買換資産とされる家屋については、譲渡資産の譲渡をした日からその譲渡をした日の属する年の12月31日までに取得をしたものであることが、適用要件とされている。

2.譲渡資産とされる家屋については、その譲渡に係る対価の額が5,000万円以下であることが、適用要件とされている。

3.譲渡資産とされる家屋については、その譲渡をした日の属する年の1月1日における所有期間が5年を超えるものであることが、適用要件とされている。

4.買換え資産とされる家屋については、その床面積のうち自己が居住の用に供する部分の床面積が50㎡以上500㎡以下のものであることが、適用要件とされる。

問題の解説は「あこ課長の宅建講座 譲渡所得税2」を御覧ください。

あこ課長YouTube:あこ課長の宅建講座も併せてご覧ください。

ブログと連動していますので、さらに理解力がUPしますよ。