今回も引き続き、譲渡所得税について学習しましょう。

譲渡所得税の軽減税率と、住宅ローン控除について学習します。

これまで学習した、短期・長期譲渡所得、特別控除、買換えの特例は理解できましたか?

譲渡所得税はいくつかのお得な制度がありますので、まずは1つ1つを理解すること。

その後に、どれとどれが併用できるか・できないかを覚えましょう。

今日は、制度併用のまとめも解説します。

これをみれば1発で併用の可否が理解できます。

あこ課長

あこ課長所得税は3回に分けて投稿します。

居住用財産の軽減税率の特例

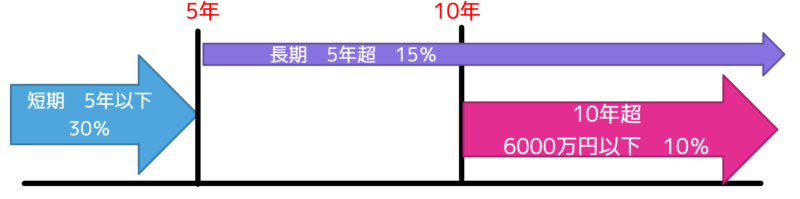

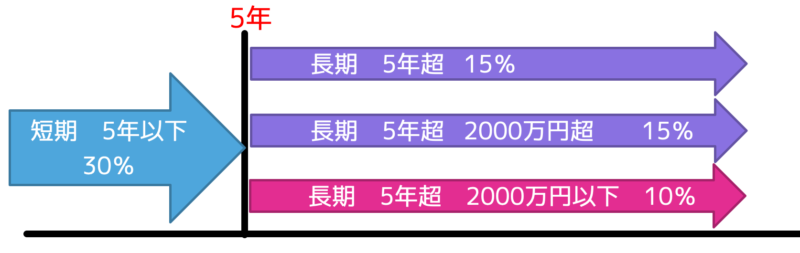

譲渡所得にかかる税率は、短期(5年以下)は30%、長期(5年超)は15%だが、長期譲渡所得はさらに税率軽減がある。

| 譲渡益 | 軽減税率 |

| 6000万円を超える部分 | 15%(原則どおり) |

| 6000万円以下の部分 | 10% |

居住用財産の所有期間が10年を超えるものに限られる。

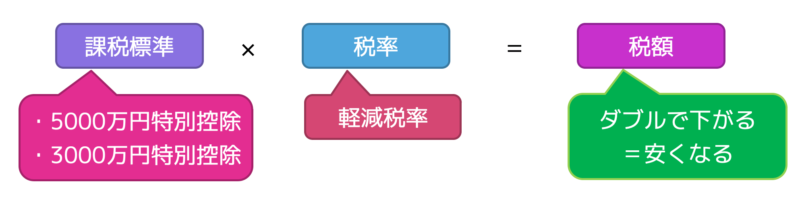

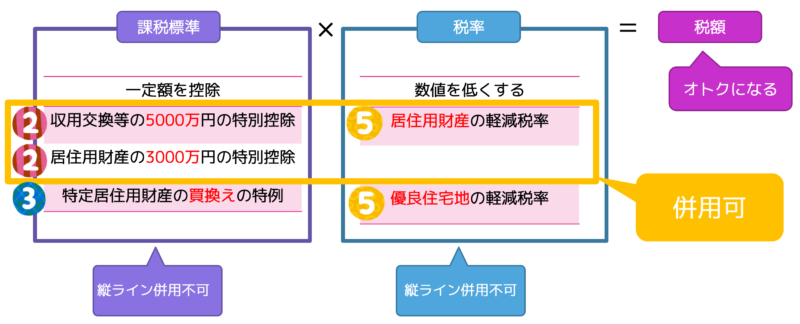

居住用財産の軽減税率の特例と併用できるもの

「居住用財産の3000万円特別控除」や「収用交換等の5000万円特別控除」と重ねて適用できる。

「特定の居住用財産の買換え等の特例」とは選択制(重ねて適用できない)。

配偶者、直系血族、生計を一にする親族等への譲渡は適用できない。

家屋に居住しなくなった日以降、3年を経過する年の12月31日までに譲渡した場合に適用される。

優良住宅地の軽減税率の特例

優良住宅地の造成等のために、国や地方公共団体等への譲渡や収用等に適用。

| 譲渡益 | 軽減税率 |

| 2000万円を超える部分 | 15%(原則どおり) |

| 2000万円以下の部分 | 10% |

土地等の所有期間が5年を超えるものに限られる。

「収用交換等の5000万円特別控除」を適用した後は、重ねて適用できない。

特例等併用まとめ

住宅借入金等特別控除(住宅ローン控除)

住宅ローンを利用して住宅を購入したり、増改築した場合に、住宅ローンの年末残高に、一定の率をかけた金額について税額控除を受けることができる。

確定申告や年末調整で行う。

| 控除対象 | ①居住用家屋を取得または増改築等をした場合であること。 ②返済期間が10年以上の住宅取得借入金等であること。 ③控除を受ける年の年間合計所得金額が2000万円以下であること。 ※2000万円を超える年は、控除を受けることができない。 ④取得後6ヶ月以内に自己の居住の用に供し、適用を受ける年の12月31日まで引き続き住んでいること。 |

| 適用住宅 | ①床面積が50㎡以上であること(合計所得金額1000万円以下の場合は、今年度末までに建築確認を受ければ、40㎡以上でもOK) ②新耐震基準に適合していること又は昭和57年(1982年)1月1日以降に建築されたものであること |

| 控除期間 | 居住の用に供した日の属する年以後13年間 |

| 控除対象額 | 4,500万円(認定住宅)または3000万円(省エネ基準適合住宅) |

| 控除率 | 0.7% |

| 適用除外 | 居住者が居住の用に供した日の属する年の前々年から翌年以後3年以内において、①~③の特例を受けた場合、または受ける場合は住宅ローン控除適用できない。 ①居住用財産を譲渡した場合の3000万円特別控除 ②居住用財産を譲渡した場合の軽減税率の特例 ③特定の居住用財産の買換え等の特例 ※収用交換等の場合の5000万円の特別控除や、居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除とは併用可能 |

問題に挑戦!

住宅借入金等を有する場合の所得税額の特別控除(以下この問において「住宅ローン控除」という。)に関する次の記述はマルかバツか。なお、以下の居住用家屋は昨年、建築基準法第6条第1項の確認(建築確認)を受けたものとする。

1.本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産を譲渡した場合の軽減税率の特例の適用を受けているときであっても、本年分以後の所得税について住宅ローン控除の適用を受けることができる。

2.本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、本年分以後の所得税について住宅ローン控除の適用を受けることができる。

3.昨年中に居住用家屋の敷地の用に供するための土地を取得した場合において、本年中に居住用家屋を新築して居住の用に供したときは、昨年分の所得税について住宅ローン控除の適用を受けることができる。

4.本年中に居住用家屋を居住の用に供した場合において、その居住用家屋の取得に係る住宅借入金等の償還期間等が契約において3年とされているときは、本年以後3年間の所得税について住宅ローン控除の適用を受けることができる。

問題の解説は「あこ課長の宅建講座 譲渡所得税3 住宅ローン控除」を御覧ください。

あこ課長YouTube:あこ課長の宅建講座も併せてご覧ください。

ブログと連動していますので、さらに理解力がUPしますよ。