今回は、登録免許税を学習します。

この単元は覚えることが少ないです。

30分もあればひと通り学習が終わるところですので、捨てずにトライしてくださいね。

インプット、アウトプットをしたら、あとは直前に再度確認するぐらいでも良いところです。

サクッと勉強しましょう。

最後のアウトプット問題も忘れずに解いてくださいね。

あこ課長

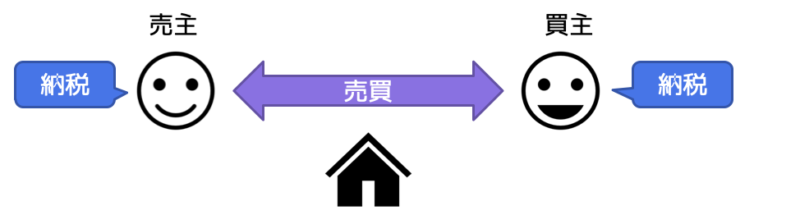

あこ課長登録免許税は国税です。

目次

課税主体・納税義務者・課税客体

不動産の登記や登録、免許など、登記などを受ける者が登録免許税を国に納める。

| 課税主体 | 国 |

| 納税義務者 | 登記等を受ける者 登記等を受ける者が2人以上いるときは、連帯して納付する |

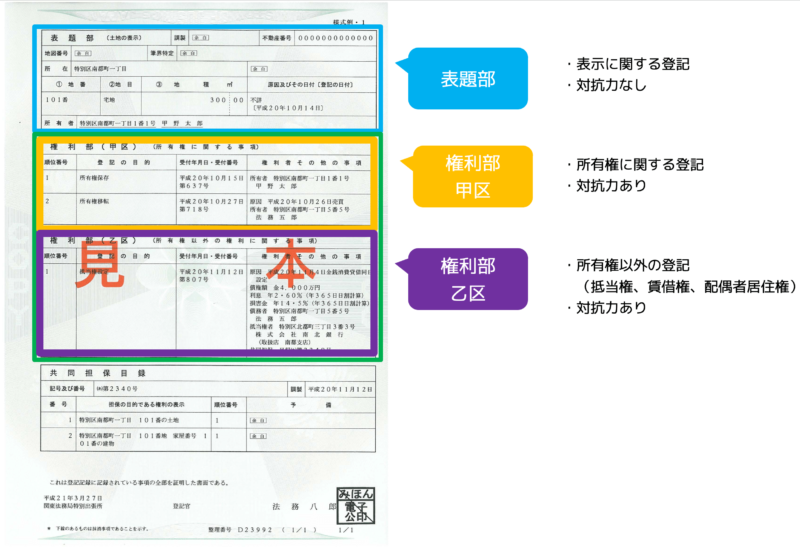

| 課税客体 | 不動産の登記(権利に関する登記)に対して税金がかかる 表示に関する登記は課税されない(原則) |

非課税・課税標準・納付方法

| 非課税 | ①国、地方公共団体等が自己のために受ける登記。 ②表示に関する登記(原則)。 |

| 課税標準 | 固定資産課税台帳に登録されている価格。 ※実際の取引価格ではない。 所有権以外の権利があるときは、その権利がないものとした価額となる。 課税標準の金額が1000円未満の場合は、1000円として計算する。 |

| 納付方法 | 納税義務者が受ける登記等の事務をつかさどる登記所等の所在地に納税する。 納付時期は登記等を受ける時。 原則:現金納付(例外:3万円以下の場合は印紙納付も可能) |

不動産取得税復習

登記事項証明書

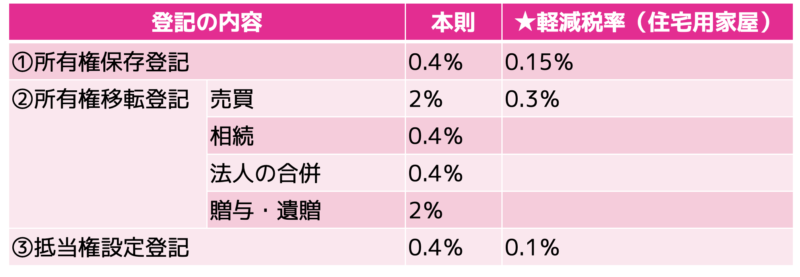

登録免許税 税率

税率は登記原因によって変わる。

地上権、賃借権などの設定の登記がされている土地・建物について、これらの権利の登記名義人がその土地、建物の取得に伴って所有権の移転登記を受ける場合には、税率が通常の1/2となる。

住宅用家屋の軽減税率の特例

※土地には適用されない。

| 所有権保存登記 | 所有権移転登記 | 抵当権設定登記 |

| ①自己の居住用であること ②個人が受ける登記であること(法人は適用されない) ③家屋の床面積が50㎡以上であること ④新築または取得後、1年以内に登記を受けること ⑤適用条件を満たせば、複数回利用できる | ||

| 新築住宅のみ適用 | 取得は売買または競落に限る 相続、贈与や交換は含まない | |

| ・既存住宅の場合は、新耐震基準適合住宅であること ・登記簿上の建築日付が昭和57年(1982年)1月1日以降の家屋は、新耐震基準適合住宅とみなす。 | ||

問題に挑戦!

住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置に関する次の記述はマルかバツか。

1.この税率の軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地に係る所有権の移転の登記にも適用される。

2.この税率の軽減措置は、個人が自己の経営する会社の従業員の社宅として取得した住宅用家屋に係る所有権の移転の登記にも適用される。

3.この税率の軽減措置は、以前にこの措置の適用を受けたことがある者が新たに取得した住宅用家屋に係る所有権の移転の登記には適用されない。

4.この税率の軽減措置は、所有権の移転の登記に係る住宅用家屋が、昭和57年1月1日以降に建築された建築物に該当していても、床面積が50㎡未満の場合には適用されない。

問題の解説は「あこ課長の宅建講座 登録免許税」を御覧ください。

あこ課長YouTube:あこ課長の宅建講座も併せてご覧ください。

ブログと連動していますので、さらに理解力がUPしますよ。

すきま時間に耳学で効率的に勉強しましょう。